شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز به نقل از ایراسین، مرکز GMK در جدیدترین گزارش خود به بررسی قیمت جهانی ورق گرم پرداخته که نشان میدهد، قیمتهای جهانی ورق گرم (HRC) در مارس ۲۰۲۶ در اکثر مناطق کلیدی ۱ تا ۶ درصد نسبت به ماه قبل افزایش یافت؛ در پایان سه ماهه اول، بازار بهبود قابل توجهی را نشان داد؛ پیشنهادات فعلی ۳ تا ۱۵ درصد از سطوح اواخر سال ۲۰۲۵ فراتر رفته است. در عین حال، ضعیفترین عملکرد، مانند قبل، در چین ثبت شد.

در بحث قیمتها در اتحادیه اروپا دادههای این گزارش بیانگر این است که بازار اروپا عامل اصلی افزایش قیمت در ماه مارس بود؛ در اروپای غربی، بین ۲۷ فوریه و ۲۷ مارس، قیمتهای ورق گرم با ۵.۹ درصد افزایش به ۷۱۵ یورو در هر تن درب کارخانه رسید و به بالاترین سطح خود از مارس ۲۰۲۴ رسید؛ در ایتالیا، قیمتها نسبت به ماه قبل ۵.۸ درصد افزایش یافت و به ۶۸۵ یورو در هر تن درب کارخانه رسید، در حالی که قیمتهای وارداتی در اروپای جنوبی ۲.۹ درصد افزایش یافت و به ۵۳۰ یورو در هر تن CIF رسید که این نیز نزدیک به بالاترین سطح سالانه است.

بنا به گفته کارشناسان، این افزایش در درجه اول به دلیل عرضه محدود بود. تولیدکنندگان اروپایی با استناد به اختلالات تولید در کارخانههای اسپانیا و فرانسه، کاهش موجودی محصول در اروپای جنوبی؛ همچنین عرضه محدودتر کویلهای نورد سرد و ورق گالوانیزه، دائماً برای تعیین معیارهای قیمت جدید تلاش میکردند. عامل دیگر، طولانی شدن زمان تحویل بود که موقعیتهای مذاکره کارخانهها را تقویت کرد.

در عین حال، تقاضا پشتیبانی کافی را برای بازار فراهم نمیکرد. مراکز خدماتی و توزیعکنندگان عمدتاً با استفاده از موجودیهای موجود فعالیت میکردند و فقط برای خریدهای نقدی وارد بازار میشدند. برخی از مصرفکنندگان در سال ۲۰۲۵ و با پیش بینی CBAM موجودی انبارهای خود را افزایش داده بودند، بنابراین حتی آخرین افزایش قیمتها نیز با افزایش قابل توجه مصرف واقعی همراه نبود.

از سوی دیگر عامل واردات نیز نقش خود را به عنوان ابزاری برای فشار قیمت تضعیف کرد؛ احساسات خریداران تحت تأثیر عدم اطمینان پیرامون CBAM، اتمام سهمیههای ترکیه، معرفی مورد انتظار یک رژیم حمایتی جدید از ماه جولای؛ همچنین افزایش هزینههای انرژی، لجستیک و حملونقل قرار گرفت. در کوتاهمدت، بازار اروپا احتمالاً نسبتاً پایدار خواهد ماند، اما به دلیل تقاضای ضعیف و موجودی قابل توجه در زنجیره تأمین، پتانسیل رشد بیشتر محدود به نظر میرسد.

دادههای این گزارش همچنین نشان میدهد: بازار ایالات متحده روند صعودی خود را در ماه مارس ادامه داد، اگرچه منطق اساسی تا حدودی متفاوت بود. قیمت کلاف نورد گرم در طول ماه ۳.۳ درصد افزایش یافت و به ۱۱۱۸.۸ دلار در هر تن رسید، بالاترین سطح از فوریه ۲۰۲۴؛ قیمتهای فعلی در حال حاضر ۱۷.۹ درصد بالاتر از میانگین سال ۲۰۲۵ و ۹.۷ درصد بالاتر از رقم پایان سال گذشته هستند.

به گفته کارشناسان عامل کلیدی در اینجا همچنان اقدامات تولیدکنندگان بود. اول و مهمتر از همه، بازار توسط ده افزایش قیمت هفتگی متوالی Nucor هدایت میشد که عملاً مبنای جدیدی را برای مذاکرات قیمت ایجاد کرد. در عین حال، محدودیتهای فروش نقدی توسط برخی از تولیدکنندگان، مشکلات تأمین مواد اولیه در برخی کارخانهها و تأخیر در تحویل، از بازار پشتیبانی میکرد. این امر به ویژه در بخشهای کلاف نورد سرد و ورقهای پوششدار قابل توجه بود، جایی که زمان تحویل محمولهها به طور قابل توجهی طولانیتر شد.

در عین حال، تقاضای داخلی در ایالات متحده نسبت به اروپا انعطاف پذیرتر به نظر میرسید. توزیعکنندگان از رونق نسبی کسبوکار، استفاده فعال از ظرفیت تولید و انبارداری مجدد توسط مراکز خدمات خبر دادند. این امر به بازار اجازه داد تا سطوح جدید قیمت را با آمادگی بیشتری بپذیرد.

از سوی دیگر وضعیت واردات منبع حمایت جداگانهای بود. قیمتهای بالای داخلی از نظر تئوری، عرضه خارجی را جذاب میکرد، اما در عمل، فشار رقابتی به دلیل درگیری در خاورمیانه، افزایش هزینههای حملونقل، اختلالات لجستیکی و عدم اطمینان در مورد زمان رسیدن محمولهها، محدود ماند. در کوتاهمدت، روند صعودی احتمالاً ادامه خواهد یافت، اگرچه اگر خریداران با احتیاط بیشتری به افزایش قیمتهای جدید واکنش نشان دهند، بازار ممکن است وارد مرحلهای از رشد کندتر شود.

بنا بر این گزارش در طول این دوره، بازار ورق گرم چین در میان مناطق اصلی کمترین پویایی را داشت؛ رشد ماهانه تنها یک درصد بود و قیمتهای صادراتی به ۴۸۵ دلار در هر تن فوب رسید. این سطح آخرین بار در پایان اکتبر سال گذشته مشاهده شده بود.

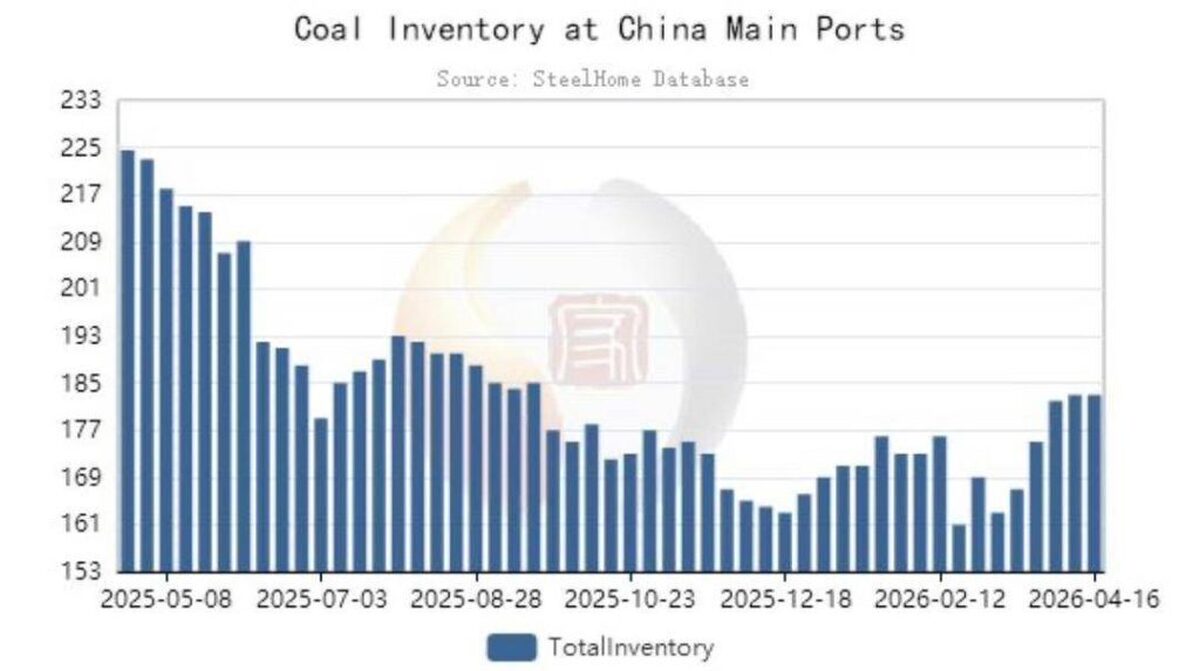

بر خلاف اتحادیه اروپا و ایالات متحده، بازار چین فاقد شتاب داخلی کافی برای بهبود مطمئنتر بود. پس از تعطیلات، بهبود تقاضا کند بود و عرضه بیش از حد در برخی مناطق همچنان بر قیمتها تأثیر میگذاشت. در بخش شرقی کشور، به ویژه در منطقه شانگهای، موجودیها به دلیل هجوم فعال محصولات از شمال، همچنان بالا باقی ماندند که پتانسیل افزایش قیمتها را محدود کرد.

برخی از بازارهای مجاور شاهد حرکت مثبت بودند. افزایش قیمت سنگ آهن، زغال سنگ ککشو و نفت، و همچنین افزایش دورهای قیمت معاملات آتی، باعث بهبود جو بازار شد. با این حال، این تأثیر تا حد زیادی کوتاهمدت بود و تصویر کلی را تغییر نداد، زیرا تقاضای مصرفکننده نهایی همچنان ضعیف بود.

از سوی دیگر صادرات نیز نتوانست حمایت کامل را فراهم کند. در حالی که تقویت یوان در ابتدای دوره به قیمتها کمک کرد، عوامل دیگری همچون «فعالیت کند خریداران، افزایش شدید نرخ حملونقل و خطرات لجستیکی مرتبط با درگیری در خاورمیانه» بعداً ظاهر شدند. برخی از تأمینکنندگان تلاش کردند فروش خود را به جنوب و جنوب شرقی آسیا تغییر مسیر دهند، اما انعقاد قراردادهای جدید دشوار بود.

کارشناسان معتقدند: به احتمال زیاد، بازار چین در آینده نزدیک در محدوده قیمتی محدودی باقی خواهد ماند. ممکن است عوامل مربوط به مواد اولیه و کاهش تدریجی موجودی انبارها از این امر پشتیبانی کنند، اما مصرف ضعیف و وضعیت دشوار در بازارهای صادراتی همچنان مانع از حرکت صعودی خواهد شد.

منبع: ایراسین