شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

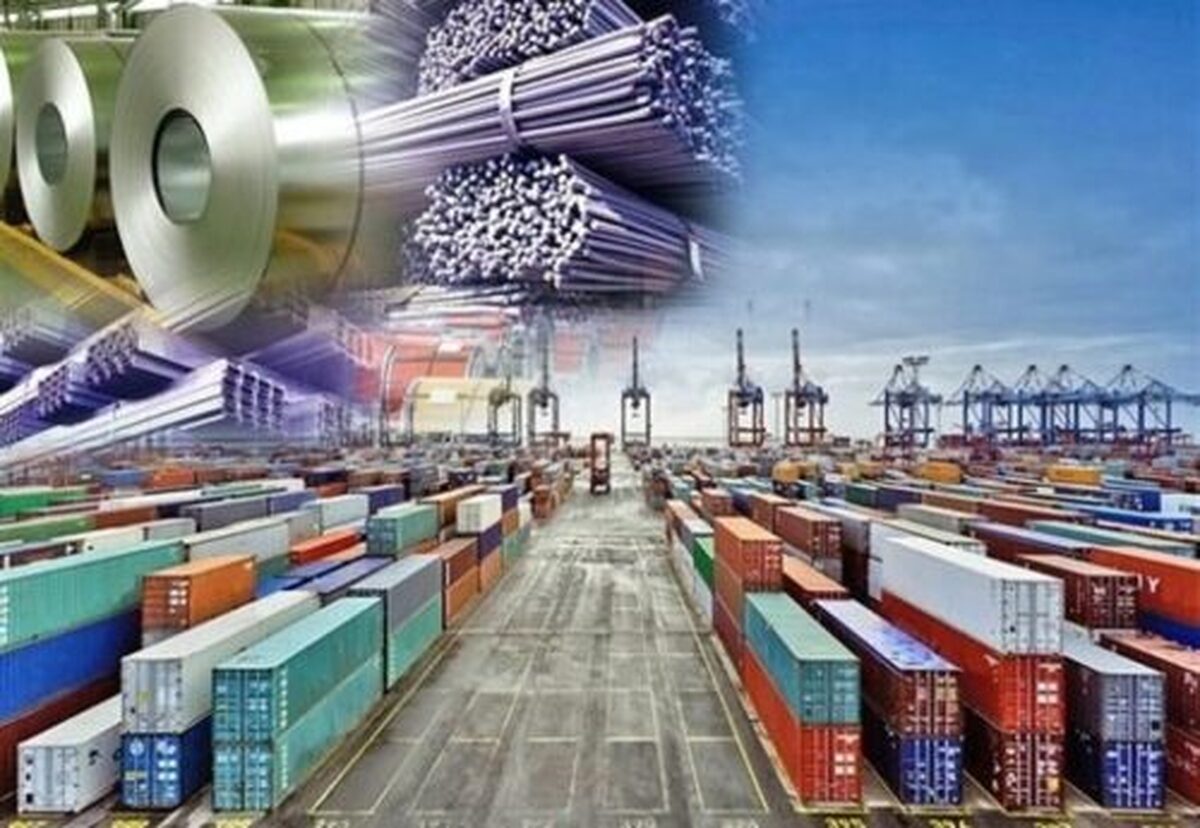

به گزارش میمتالز، مارال کاظمی: چادر شب که بر آبهای جنوب کشیده شد، بندر آرام میشود؛ اما این سکوت، سکوت اقتصاد جهانی نیست. در همان لحظه، کشتیهای بزرگ در مسیرهایی حرکت میکنند که نه فقط کشورها، که سرنوشت صنایع را به هم متصل میسازند. هر بندر، یک گره در شبکهای است که سرعت و مقیاس آن مزیت رقابتی کشورها را تعیین میکند.

ایران با وجود ظرفیت عظیم فولاد، هنوز بیرون از این گردش روان ایستاده است؛ نه به خاطر کمبود محصول، بلکه به دلیل نبود حضور پایدار در مسیرهای اصلی کشتیرانی و شکاف زیرساختی در اتصال به تجارت دریایی. همین فاصله است که در هزینههای حملونقل، تأخیرهای صادراتی و از دست رفتن بازارها خود را نشان میدهد.

روایت ما، روایت همین شکاف است؛ شکافی که هر تن فولاد میتوانست آن را کمتر کند، اگر در جریان تجارت جهانی حرکت میکرد. این مقدمه نه برای توصیف دریا، که برای یادآوری ضرورتی است؛ بازاندیشی در اینکه چرا صنعت راهبردی کشور هنوز سهم واقعی اش را از مسیرهای جهانی ندارد؟ و چه هزینههایی برای ادامه این غیبت پرداخت میکنیم.

تجارت جهانی بر ستونهایی استوار است که نام شان را همه شنیدهاند، اما نقش شان کمتر فهمیده میشود؛ غولهایی که نه فقط کشتی، بلکه سیاست، اقتصاد و مسیرهای آینده جهان را حمل میکنند.

MSC با بیش از ۸۸۰ کشتی و ظرفیت ۶.۶ میلیون TEU، عملاً یک کشور دریایی است؛ شرکتی که بنادر مدیترانه، اروپا، آفریقا و بخشی از آمریکای جنوبی را همچون ریسمانی نامریی به یکدیگر میبافد. بسیاری از کشورهای اروپایی، از ایتالیا تا اسپانیا و پرتغال، بخش بزرگی از صادرات صنعتی خود را مدیون حضور این شرکتاند. بهبود رتبه لجستیکی، افزایش سرعت ترخیص کالا و کاهش هزینه حمل، سه اثر مستقیم اتصال به MSC این شرکت سوئیسی است.

Maersk دانمارکی با ۷۳۰ کشتی و ۴.۵ میلیون TEU ظرفیت، سردمدار دیجیتالسازی و زنجیره هوشمند تأمین است. کشورهایی مثل ویتنام، کرهجنوبی و سنگاپور، جهش صادراتی خود را دقیقاً زمانی تجربه کردند که مرسک شبکه منظم هفتگی به بنادرشان برقرار کرد. سهام Maersk یکی از شاخصهای حساس اقتصاد جهانی است؛ هر نوسان در تجارت چین و اروپا، مستقیماً در ارزش این شرکت دیده میشود.

CMA CGM فرانسوی با ۶۶۰ کشتی و ۳.۹ میلیون TEU نقش آفرین اصلی پیوند بین اروپا و آسیاست. اقتصادهایی مانند هند، بنگلادش، فیلیپین و مصر بخش مهمی از صادرات پوشاک، قطعات خودرو و مواد خام خود را به لطف خطوط منظم این شرکت به اروپا میرسانند. حضور آن در یک بندر، معمولاً به افزایش سرمایهگذاری خارجی در همان منطقه منجر میشود.

COSCO، بازوی دریایی چین، با ۵۲۰ کشتی و ۳.۳ میلیون TEU نقشی فراتر از تجارت دارد؛ این شرکت ابزار ژئوپلیتیکی چین در ابتکار کمربند راه است. از یونان تا پاکستان و از مالزی تا کنیا، هر بندری که COSCO در آن حضور دارد، به مرکز ثقل جدیدی در تجارت منطقه تبدیل شده است. سهام COSCO همراه با شاخصهای صنعتی چین حرکت میکند و به شاخص اعتماد جهانی به زنجیره تأمین شرق تبدیل شده است.

Hapag-Lloyd آلمانی با ۳۰۰ کشتی و ۲.۴ میلیون TEU نقش کلیدی در اتصال اروپا به آمریکای لاتین دارد. مکزیک، برزیل و شیلی بیشترین بهره را از حضور این شرکت در بنادر خود میبرند؛ چراکه Hapag-Lloyd در حمل کالاهای کشاورزی، مواد معدنی و قطعات ماشین آلات تخصص دارد.

Ocean Network Express (ONE) ژاپنی با ۲۵۰ کشتی و ۲ میلیون TEU ستون اصلی حملونقل شرق آسیاست. صادرات الکترونیک ژاپن و تایوان، واردات مواد اولیه فیلیپین و تایلند و بخش بزرگی از تجارت کره جنوبی با آمریکا بر دوش این شرکت حمل میشود.

Evergreen تایوانی با ۲۲۰ کشتی و ۱.۸ میلیون TEU در مسیرهای اقیانوسی نقش مهمی دارد. اقتصاد تایوان به تنهایی با Evergreen ضربان میگیرد؛ هر اختلال در این شرکت مستقیماً بر صادرات و کمبود قطعات الکترونیک و تجهیزات صنعتی جهان اثر میگذارد.

Yang Ming تایوانی با ۱۰۰ کشتی و ۷۰۰ هزار TEU هرچند کوچکتر است، اما نقش مهمی در ثبات تجارت شرق آسیا دارد. بسیاری از بنادر کوچکتر آسیایی برای اتصال خود به شبکه جهانی، تنها به خدمات این شرکت تکیه میکنند.

در مجموع، این هشت شرکت فقط حامل کالا نیستند؛ آنها زیرساختهای نامرئی اقتصاد جهانیاند. هر کشوری که در مسیر این شرکتها قرار میگیرد، نهتنها هزینه حمل خود را کاهش میدهد، بلکه؛ رتبه لجستیکی اش بهبود مییابد، صادراتش قابل پیشبینیتر میشود، سرمایهگذاران خارجی به آن نزدیکتر میشوند و اقتصادش در شبکه جهانی تثبیت میگردد.

این واقعیت تلخ، اما روشن است؛ کشورهایی که به این غولها متصلاند، تجارت میسازند؛ کشورهایی که از آنها دورند، تنها تجارت دیگران را نظاره میکنند.

ایران امروز دقیقا بین این دو وضعیت ایستاده است. ناوگانها میگذرند، مسیرها شکل میگیرد، اقتصاد جهان میجوشد و ایران هنوز خط منظم، اتصال پایدار و سهم واقعی در این شبکه ندارد و بین ۱۳۹ کشور جهان در حوزهی لجستیک، ایران در جایگاه ۱۲۳ جهان قرار گرفته است.

در جهان دریانوردی، آب همیشه نماد آزادی بوده است؛ راهی که مرز نمیشناسد و سواحل دور را به هم پیوند میدهد. اما برای ایران، همین آبِ رها، سال هاست زیر وزن زنجیری سنگین خم شده است؛ زنجیری به نام تحریم که حتی بر سطح آب هم سایه میاندازد.

تحریمها فقط ورود کشتی را سخت نکرده است؛ آنها یک معماری پیچیده از اختلال ساختهاند؛ اختلالی که از نخستین گام سفر بیمه آغاز میشود. بیمه گران جهانی، ایران را در طبقه ریسک بالا قرار میدهند؛ یعنی هر کشتی که به سمت بنادر ایران میآید، از همان لحظه نخست، برچسب خطر بر پیشانی دارد. این برچسب، قیمتها را بالا میبرد، انتخابها را محدود میکند و مسیرها را طولانی تر.

در صنعت دریایی، زمان مثل جریان مد است؛ اگر یک لحظه عقب بمانی، موج تو را کنار میزند. اما امروز، هر ساعت تأخیر برای ایران، فقط زمان نیست؛ چندصد هزار دلار هزینه است، رقمی که برای رقبای منطقهای اصلاً معنا ندارد. آنها با خطوط منظم و پیشبینی پذیر کار میکنند، اما فولاد ایران در چنین شرایطی به فرصتهای لحظهای وابسته شده است؛ یعنی هر بار که روزنهای باز میشود، باید به سرعت از آن عبور کند، وگرنه از دست رفته است.

نبود شرکتهای بزرگ کشتیرانی، نبود مسیرهای ثابت، دشواری اجاره کشتی، انتقال پول، سوخت رسانی، و حتی دریافت خدمات بندری؛ همه و همه این سفر را به مسیری پرریسک و پرهزینه تبدیل کردهاند. نتیجه روشن است؛ جایی که فولادسازان جهان با هزینه ۲۰ تا ۳۰ دلار در هر تن کالا جابهجا میکنند، ایران گاهی مجبور است تا ۱۲۰ دلار برای همان مسیر بپردازد، رقمی که مثل باری مضاعف بر دوش صنعت نهاده میشود.

در چنین چشم اندازی، لجستیک دیگر فقط یک هزینه نیست؛ یک میدان تمامعیار رقابت است. فولاد ایران، پیش از آنکه وارد بازار جهانی شود، باید از دیواری عبور کند که نه از سنگ، بلکه از محدودیتها، بیمههای پرهزینه، مسیرهای ناپایدار و محاسباتی شکل گرفته که هر لحظه میتواند تغییر کند.

این همان جایی است که تحریم، نه فقط اقتصاد را، که ریتم سفر و نفسِ تجارت را هم کند میکند؛ جایی که آب دیگر آزاد نیست و دریا، زیر زنجیر سنگینی میکند.

مشکلات تجارت دریایی ایران تنها نام تحریم ندارند. حتی اگر فردا صبح همه محدودیتها لغو شود، پرسش مهمتری باقی میماند؛ آیا بنادر ایران توان همراهی با کشتیهای قرن بیستویکم را دارند؟ جهان دریانوردی امروز با غولهایی حرکت میکند که ۱۴ تا ۱۸ هزار TEU ظرفیت دارند؛ کشتیهای عظیم الجثه که برای پهلو گرفتن به عمق ۱۵ تا ۱۷ متر، جرثقیلهای سوپراسپریدر، سرعت عملیاتی بالا و انبارداری هوشمند نیازمند هستند. اما جز چند اسکله در بندر شهید رجایی و بخشی از چابهار، بسیاری از بنادر ما هنوز برای این نسل آماده نیستند.

این تنها یک ضعف فنی نیست؛ یک پیام آشکار دارد؛ صادرات فولاد ایران به جای جریان منظم، به راهحلهای مقطعی وابسته است؛ راه حلهایی پرهزینه، کند و غیرقابل پیشبینی. در واقع، زیرساختهای بندری ما کوچکتر از کشتیهایی است که باید بار ایران را به جهان ببرند.

در همین لحظه که ما با عمق اسکله، جرثقیل و تجهیزات رباتیک درگیر هستیم، جهان چند گام جلوتر از ما در حرکت است. کشتیهای ۲۴ هزار TEU وارد ناوگان شدهاند؛ بنادر رباتیک چین و سنگاپور رکوردهای تخلیه و بارگیری را شکستهاند؛ مسیرهای تازه مانند کریدور شمال، جنوب سرعت گرفتهاند؛ کشتیهای غول پیکر حملونقل به سمت سوخت پاک، کربن کمتر و لجستیک هوشمند حرکت کردهاند؛ و فولاد سبز اروپا و آسیا قواعد تازه بازار را مینویسد.

ایران، اما میان دو موج گرفتار است؛ موجی که از تحریمها میآید و موجی که از عقب ماندگی زیرساختی ست. هر دو بر مسیر صادرات سایه میاندازند. تحریمها کشتی را دور میکنند، و زیرساختهای فرسوده بندر، همان کشتیِ نزدیکشده را معطل، کند و پرهزینه میکند.

این واقعیت، یک حقیقت بزرگتر را آشکار میکند؛ مشکل ایران فقط نداشتن کشتی یا بیمه نیست؛ مشکل، ناتوانی بنادر برای پیوستن به عصر جدید حملونقل دریایی است. جهانی که با سرعت ۲۴ هزار TEU حرکت میکند، از ما نمیپرسد که چرا عقب ماندهای؟ فقط خیلی راحت و بی تفاوت از کنارمان عبور میکند.

اگر فولاد ایران میخواهد در بازار جهانی شنیده شود، باید اول صدای جرثقیلهای هوشمند، سامانههای رباتیک و بنادر عمیق خود را بلند کند؛ زیرا هیچ کالایی، حتی فولاد، بدون زیرساخت مدرن، راهی به پهنه آبهای آزاد پیدا نمیکند.

صادرات فولاد برای ایران فقط یک راهبرد صنعتی نیست؛ ستون فقرات اقتصاد غیرنفتی است. صنعتی که سهم مهمی از تولید ناخالص داخلی را شکل میدهد، برای ادامه رشد و خلق ارزش افزوده، ناگزیر است نیمی از تولید خود را روانه بازارهای جهانی کند؛ همان تأکیدی که دکتر بهرام سبحانی به درستی آن را الزام، نه انتخاب مینامد. اما این الزام در خلأ تحقق نمییابد. در عصر اقتصاد شبکهای جایی که ارزش هر کالایی نه در حجم تولید آن بلکه، در اتصال آن به شبکه جهانی تعریف میشود، فولاد ایران تنها زمانی جهانی میشود که بتواند به مسیرهای منظم و پایدار حملونقل دریایی متصل گردد. در این منطق، کارخانه اهمیت دارد، اما بندر و خط دریایی است که ارزش را واقعی میکند.

همین جاست که فاصله ایران با جهان خود را نشان میدهد. در حالی که کشتیهای غول پیکر ۲۰ هزار TEU مانند MSC، Maersk، COSCO و دیگر پیشرانان هشتگانهی این عرصه، ستونهای تجارت دریاییاند و اقتصاد دهها کشور بر اتصال به خطوط منظم آنها استوار است، ایران هنوز جایگاه تثبیت شدهای در این شبکه ندارد.

بدون این اتصال، فولاد با کیفیت و ظرفیت تولید بالا در بازارهای محدود منطقهای میچرخد و از قیمتهای جهانی فاصله میگیرد؛ فاصلهای که مستقیم بر ارزآوری، اشتغال و توان رقابتی کشور اثر مستقیم میگذارد.

اگر صادرات فولاد بخواهد نقش خود را در اقتصاد ملی ایفا کند، باید از دریا عبور کند؛ آن هم نه به صورت مقطعی، بلکه با ساختار پایدار؛ بنادر عمیق، خطوط ثابت، ناوگان قدرتمند، و اتصال مستقیم به قلب شبکه حملونقل جهانی.

در نهایت، روایت فولاد ایران داستان یک صنعت نیست؛ روایت آینده اقتصاد کشور است؛ و این آینده، بر شانه کشتیهایی نوشته میشود که جهان را جابهجا میکنند.

صادرات فولاد، تنها راه عبور از مرزها نیست؛ راه بازگشت ایران به مدار اقتصاد جهانی است.

منبع: چیلان