شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

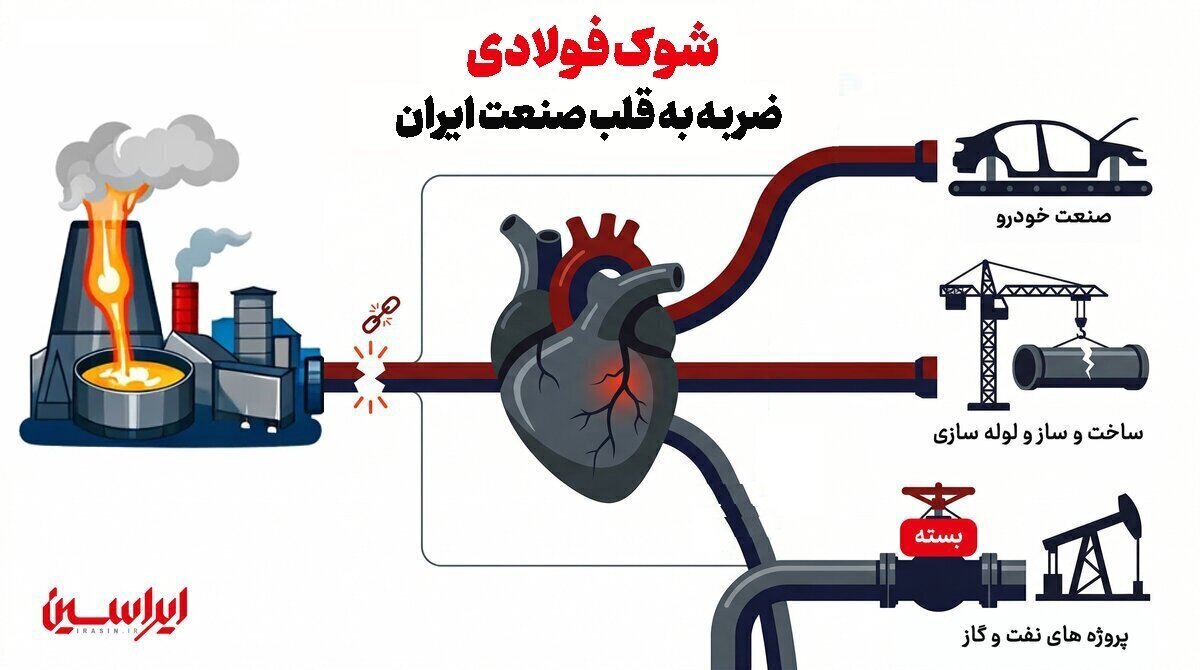

به گزارش میمتالز به نقل از ایراسین، ساختار صنعت فولاد نشان میدهد که مجتمعهای یکپارچه تنها تولیدکننده کالا نیستند، بلکه تنظیمکننده نبض صنایع وابسته به شمار میروند. خروج ظرفیتهای این دو قطب بزرگ، مزیت رقابتی بخش عمدهای از تولیدات ملی را از بین برده و اقتصاد صنعتی را با یک بحران چندوجهی مواجه میسازد.

مجتمع فولاد مبارکه با ظرفیت تولید سالانه بیش از ۷ میلیون تن نورد گرم، بازیگر مسلط و تعیینکننده بازار است که به تنهایی ۵۹ درصد از سهم تأمین ورق گرم ایران را در اختیار دارد. در شرایطی که سهم سایر تولیدکنندگان داخلی حدود ۳۶ درصد و سهم واردات تنها ۵ درصد است، هیچ جایگزین سریع و مقرونبهصرفهای برای پر کردن این خلأ عظیم وجود ندارد. قدرت تأمینکنندگی این مجتمع به حدی است که توقف خطوط آن، موانع ورود به بازار را برای صنایع پاییندستی به دیواری غیرقابل عبور از کمبود و گرانی مواد اولیه تبدیل میکند.

قطع جریان خروجی از ماشینهای ریختهگری و توقف نورد، اثرات مخرب و فوری بر حیاتیترین بخشهای اقتصاد خواهد گذاشت:

صنعت خودروسازی و قطعهسازی: این بخش به شدت به کیفیت و استمرار تأمین وابسته است. با توجه به اینکه نزدیک به ۹۰ درصد از ورق سرد مورد نیاز خودروسازان (و ۶۵ تا ۷۰ درصد از کل تولیدات ورق سرد و ۸۰ درصد ورق اسیدشویی مبارکه) به شرکتهایی نظیر ایران خودرو و سایپا تخصیص مییافت، این توقف به معنای فلج شدن خطوط تولید بدنه و قطعات است. نتیجه محتوم این امر، افت شدید تیراژ، افزایش تصاعدی هزینههای تمامشده و جهش قیمت خودرو در بازار خواهد بود.

شریانهای انرژی (نفت، گاز و پتروشیمی): توسعه زیرساختهای انرژی نیازمند فولادهای آلیاژی خاص است. فولاد مبارکه تنها تولیدکننده انبوه اسلبهای گرید API (به ویژه گرید X ۸۰ برای محیطهای ترش) با ظرفیت سالانه ۳۰۰ هزار تن است. توقف تولید این تختالها، مستقیماً سرعت پیشرفت پروژههای ملی نظیر خطوط لوله انتقال (مانند گوره به جاسک)، مخازن و تجهیزات پالایشگاهی را متوقف کرده و توسعه زیرساختهای انرژی را با تأخیرهای پرهزینه مواجه میکند.

عمران، لوله و پروفیل ساختمانی: صنعتی که سالانه به ۶ میلیون تن ورق گرم نیاز دارد و هم اکنون با حداقل ظرفیت (۱۰ تا ۱۵ درصد) در حال کار است، ۳۴ درصد از مشتریان مبارکه را تشکیل میدهد. قطع این سهمیه، کارخانجات لوله و پروفیل، سازههای سنگین، انتقال سیالات و در نهایت پروژههای زیرساختی و ساختوساز مسکن را به تعطیلی کامل میکشاند.

صنایع مصرفی و سنگین: دامنه این بحران به لوازم خانگی (وابسته به ورقهای رنگی و گالوانیزه برای یخچال و ماشین لباسشویی)، صنایع بستهبندی غذایی (نیازمند ورقهای قلعاندود برای قوطیهای کنسرو و روغن)، ماشینسازی، موتورهای الکتریکی و حتی کشتیسازی و سازههای دریایی کشیده میشود و هزینه تولید در تمام این بخشها را دچار جهش میکند.

از منظر اقتصاد کلان، افت ۵۰ تا ۶۰ درصدی تولید ملی فولاد، توازن عرضه و تقاضا را به شدت مخدوش میکند.

بحران اشتغال: وابستگی بیش از ۳۰۰۰ کارخانه به این زنجیره تأمین، به این معناست که توقف تولید مواد اولیه، به سرعت به تعطیلی خطوط پاییندستی و بیکاری گسترده صدها هزار نفر به صورت مستقیم و غیرمستقیم در سراسر کشور منجر خواهد شد.

تورم و شوک قیمتی: افزایش شدید قیمت مواد اولیه به دلیل نایابی، به صورت تورم فشار هزینه به مصرفکننده نهایی در بازارهای خودرو، مسکن و لوازم خانگی منتقل میشود.

تکانههای بازارهای جهانی: در سطح بینالمللی، حذف ناگهانی میلیونها تن ظرفیت صادراتی اسلب و بیلت ایران، معادلات بازار خاورمیانه را برهم زده و پیشبینی میشود قیمت منطقهای و جهانی شمش و ورق فولادی را بین ۵ تا ۱۰ درصد افزایش دهد.

ترمیم این سطح از تخریب در زیرساختهای یکپارچه ریختهگری و نیروگاهی، فرآیندی زمانبر، نیازمند سرمایهگذاری عظیم ارزی و تخصص تکنولوژیک است؛ واقعیتی که اقتصاد صنعتی ایران را برای ماهها و شاید سالها، در یک تنگنای استراتژیک عمیق قرار خواهد داد.

منبع: ایراسین