شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

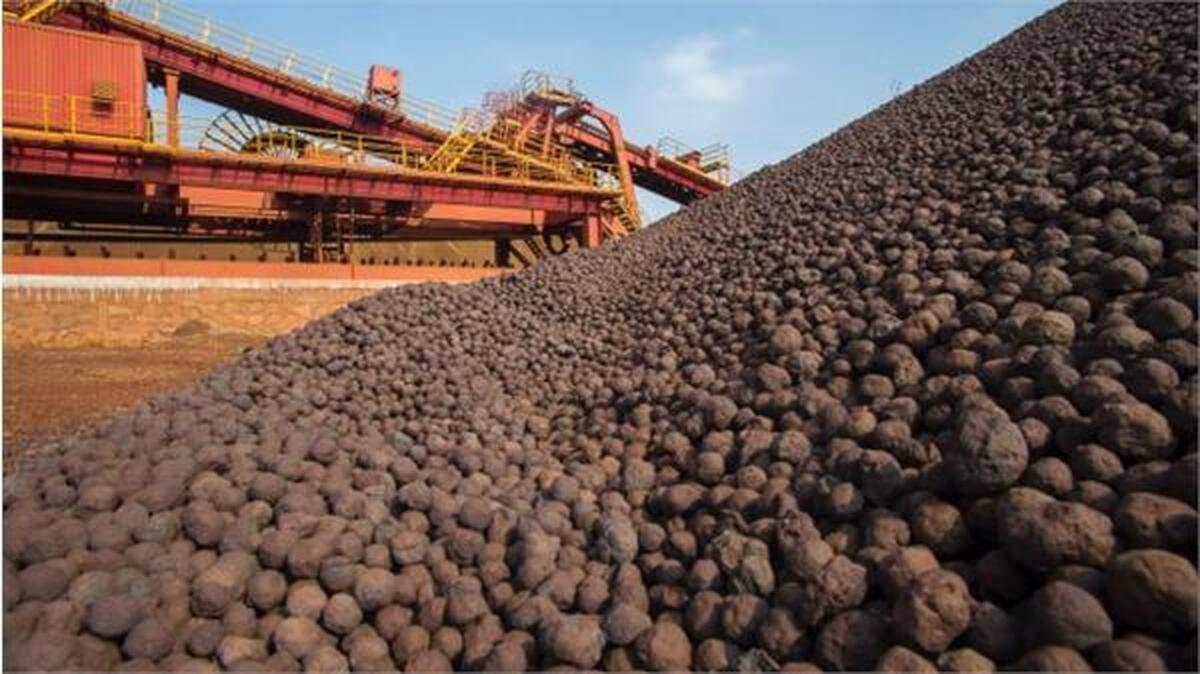

به گزارش میمتالز، این روند نزولی ناشی از غلبه تدریجی عوامل بنیادی بر تقاضای فصلی است.

نوسانات پیش از سال نو: در اواخر ژانویه، خرید شرکتهای فولادی چین برای ذخیرهسازی پیش از تعطیلات سال نو چینی، شوکی موقت و مثبت به قیمتها وارد کرد. اما این حمایت به دلیل افزایش موجودی انبارها و کاهش فعالیتهای ساختوساز (ناشی از شرایط جوی)، تداوم نیافت.

فشار عرضه: با پایان خریدهای پیش از تعطیلات، بازار وارد فاز نزولی شد. موجودی سنگآهن در بنادر چین به بالاترین سطح چند سال اخیر رسیده و همزمان، ورود محمولههای باکیفیت پروژه سیماندو چشمانداز عرضه جهانی را بیش از پیش تقویت کرده است.

عوامل بازدارنده: حاشیه سود پایین فولادسازان و سیاستهای انقباضی مالی، در کنار محدودیتهای زیستمحیطی، مانع از بازگشت جدی خریداران به بازار شده است.

چشمانداز آتی: هرچند پس از تعطیلات احتمال یک ریکاوری تکنیکال و کوتاهمدت وجود دارد، اما پیشبینی میشود به دلیل رکود در بخش مسکن چین و افزایش عرضههای جدید، قیمتها در محدوده ۹۵ تا ۱۰۵ دلار نوسان کنند. در صورت عدم بهبود تقاضای فولاد، احتمال ریزش بیشتر قیمتها نیز دور از ذهن نیست.

منبع: ایفنا