شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

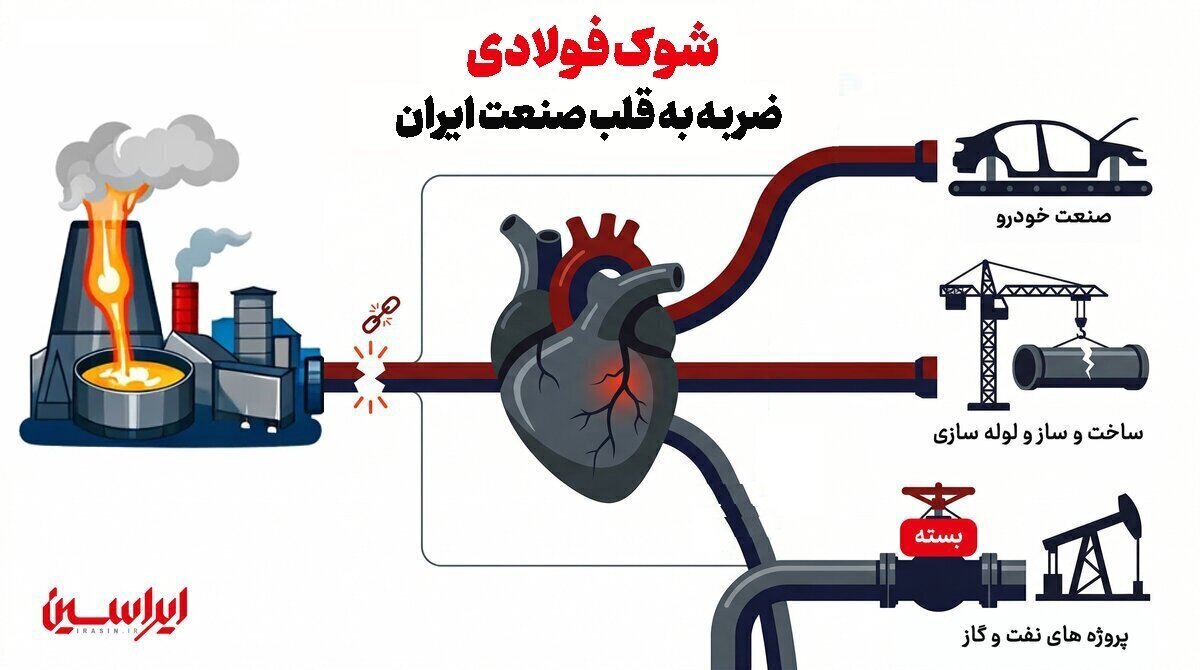

به گزارش میمتالز به نقل از ایراسین، صنعت فولاد ایران با وجود افق تولید ۵۵ میلیون تنی، همواره با تمام توان برای تحقق این هدف استراتژیک جنگیده و به رغم وجود تمامی تنگناهای تحریمی و مالی توانسته به ظرفیت نصب شده تولید ۴۰ میلیون تن فولاد خام در سال برسد. با وجود این عزم صنعتی، موانع تحمیلی و چالشهای فصلی نظیر ناترازی انرژی باعث شده بود تا سقف تولید و ظرفیت عملیاتی کشور، ناگزیر روی مدار ۳۰ تا ۳۳ میلیون تن درجا بزند. با این حال، چرخهای این ماشین عظیم علیرغم تمام موانع همواره در حال گردش بود، تا اینکه حملات فروردین ۱۴۰۵، این حرکت مستمر را با یک شوک و فلج ناگهانی مواجه کرد؛ رویدادی که پرده از یک آسیبپذیری استراتژیک و خطرناک در این زنجیره برداشت: عدم توازن در سبد تولید. در حالی که تولید شمشهای طویل (بیلت و بلوم) با مازاد و ظرفیت خالی بیش از ۱۵ میلیون تنی مواجه است، تولید تختال (اسلب) به شدت متمرکز و فاقد انعطاف است.

حملات هوایی به زیرساختهای فولاد خوزستان در هفتم فروردین و متعاقب آن، حمله به نیروگاه و ماشینهای ریختهگری مجتمع مبارکه در روزهای بعد، صرفاً به معنای تخریب چند سوله نبود. این یک «شوک عرضه» به تمامی شریانهای اقتصاد صنعتی ایران است. مبارکه به تنهایی ۵۹ درصد از کل بازار ورق گرم کشور را در اختیار خود دارد. با خروج این غول بزرگ از مدار تولید، پسلرزهها با سرعتی ویرانگر به صنایع زیرین سرایت میکند:

در واقع، خروج فولاد مبارکه از مداربه عنوان قلبی که ۵۹ درصد از نیاز بازار به ورق گرم را پمپاژ میکرد ثابت کرد که در یک زنجیره تامین بههمپیوسته، توقف یک غول صنعتی مساوی است با بحران در کل اقتصاد کلان. امواج این شوک عرضه، نه تنها خطوط تولید خودروسازان، بقای کارخانجات لوله و پروفیل و سرعت توسعه زیرساختهای نفت و گاز را هدف قرار داده است، بلکه با کاهش ۵۰ تا ۶۰ درصدی تولید ملی، جبهه جدیدی از تورم را در بازارهای مصرفی و منطقهای باز خواهد کرد.

در نهایت، این بحران یک زنگ خطر تاریخی است؛ بقای صنایع پاییندستی در ایران دیگر تنها به تأمین انرژی گره نخورده است، بلکه نیازمند مهندسی مجدد شریانهای تامین، تمرکززدایی از تولید استراتژیک و یافتن راهکارهای فوری برای مهار این چالش عظیم صنعتی است.

منبع: ایراسین