شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، بهناز اکبرپور کارشناس بازار سرمایه، با اشاره به جایگاه صنعت فولاد در اقتصاد جهانی، اظهار کرد: فولاد پس از نفت و گاز، دومین کالای مهم در تجارت جهانی محسوب میشود و بخش قابلتوجهی از صنایع پایه ازجمله حملونقل، ساختمان، ماشینسازی، معدن و صنعت انرژی به این محصول راهبردی وابسته هستند.

وی در ادامه، با تمرکز بر عملکرد شرکت فولاد مبارکه اصفهان، به بررسی وضعیت تولید، فروش و چشمانداز مالی این شرکت پرداخت.

اکبرپور با اشاره به سابقه فعالیت فولاد مبارکه عنوان کرد: شرکت فولاد مبارکه اصفهان با نماد «فولاد» در سال ۱۳۷۰ تأسیسشده و در زمینه تولید و فروش محصولات فولادی ازجمله ورق گرم، ورق سرد و محصولات پوششدار فعالیت میکند. ظرفیت اسمی این شرکت حدود ۸.۴ میلیون تن در سال است و فولاد مبارکه با سهمی نزدیک به ۲۰ درصد از تولید محصولات فولادی کشور، بزرگترین تولیدکننده فولاد ایران به شمار میرود.

این کارشناس بازار سرمایه افزود: در این مجموعه محصولاتی همچون گندله، آهن اسفنجی، تختال، ورق گرم، ورق سرد، ورق قلعاندود، ورق گالوانیزه و ورق رنگی تولید میشود و زنجیره تولید آن از کنسانتره سنگآهن تا محصولات نهایی را در برمیگیرد.

اکبرپور با اشاره به ساختار فروش فولاد مبارکه گفت: حدود ۷۰ درصد از فروش محصولات این شرکت از طریق بورس کالا انجام میشود که نقش مهمی در شفافیت درآمدی آن دارد. فولاد مبارکه در سال ۱۴۰۳ حدود ۸.۶ میلیون تن محصول تولید کرده و این رقم در نهماهه سال جاری به ۶.۶ میلیون تن رسیده که تقریباً معادل دوره مشابه سال گذشته است.

این تحلیلگر بازار سرمایه درباره ترکیب فروش داخلی و صادراتی شرکت تصریح کرد: در سال گذشته، ۸۵ درصد فروش شرکت در بازار داخلی و ۱۵ درصد در بازارهای صادراتی انجامشده بود، اما در سال جاری سیاست شرکت به سمت افزایش صادرات تغییر کرده است.

به گفته اکبرپور، در نهماهه امسال، سهم فروش داخلی به ۶۱ درصد و فروش صادراتی به ۳۹ درصد رسیده که نشاندهنده تمرکز بیشتر بر بازارهای خارجی است. نرخ فروش ورق گرم و سرد بر اساس قیمتهای CIS و نرخ دلار تعیین میشود و در این بخش ابهام خاصی وجود ندارد.

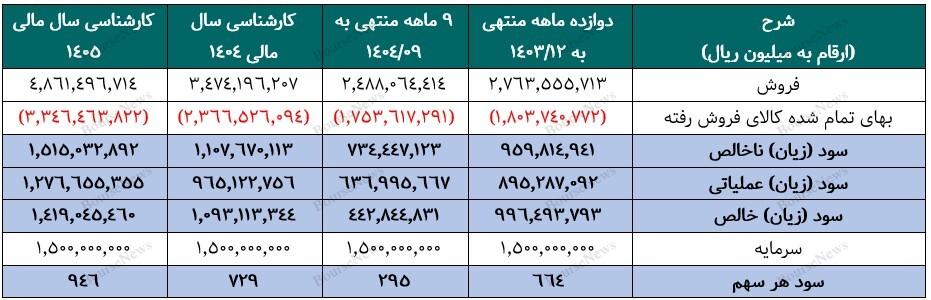

اکبرپور با اشاره به روند درآمدی فولاد مبارکه اظهار کرد: مبلغ فروش شرکت در سال گذشته حدود ۲۷۶ همت بوده که در نهماهه سال جاری به ۲۳۶ همت رسیده است. با توجه به جهش نرخ ارز توافقی از حدود ۸۰ هزارتومان به ۱۲۰ هزارتومان از اواسط دیماه، میتوان انتظار داشت که فروش شرکت تا پایان سال به حدود ۳۲۰ تا ۳۵۰ همت برسد. برای سال آینده نیز تحقق فروش حدود ۵۰۰ همت برای فولاد مبارکه دور از انتظار نیست.

اکبرپور در تشریح ساختار هزینههای شرکت گفت: ترکیب بهای تمامشده فولاد مبارکه شامل حدود ۶۶ درصد مواد مستقیم، ۲ درصد دستمزد مستقیم و ۳۲ درصد سربار است.

وی افزود: مواد اولیه داخلی شرکت عمدتاً شامل سنگ آهن، آهن اسفنجی و گندله بوده و مواد اولیه وارداتی نیز بیشتر فروآلیاژها را در برمیگیرد که نرخ آنها تابعی از قیمت شمش فولاد و نرخ دلار است. سربار شرکت عمدتاً شامل هزینه مواد مصرفی، انرژی و حقوق و دستمزد میشود.

این تحلیلگر بازار سرمایه ادامه داد: بهای تمامشده شرکت در سال گذشته حدود ۱۸۰ همت بوده و در نهماهه سال جاری به ۱۷۵ همت رسیده است. پیشبینی میشود این رقم تا پایان سال به ۲۳۷ همت و در سال آینده به حدود ۳۳۵ همت افزایش یابد.

اکبرپور با اشاره به مفروضات تحلیلی خود گفت: با فرض نرخ دلار ۱۲۵ هزارتومانی برای سال جاری و ۱۴۰ هزارتومانی برای سال آینده، نرخ ورق گرم ۴۶۰ دلار، ورق سرد ۵۸۰ دلار، ورق گالوانیزه ۷۵۰ دلار، نرخ برق ۲.۱ سنت، نرخ گاز ۱۶ سنت و نرخ شمش فولاد ۴۱۵ دلار، میتوان برآورد مشخصی از سود شرکت ارائه داد. بر این اساس سود فولاد مبارکه در سال جاری حدود ۱۰۹ همت و در سال آینده نزدیک به ۱۴۲ همت برآورد میشود که به ازای هر سهم به ترتیب حدود ۷۳ و ۹۵ تومان خواهد بود.

این کارشناس بازار سرمایه درباره ارزشگذاری سهام فولاد مبارکه اظهار کرد: با فرض تقسیم سود ۴۲ درصدی در مجمع آینده، نسبت P/E آیندهنگر شرکت حدود ۳.۸ واحد محاسبه میشود. میانگین نسبت P/E این شرکت در سالهای اخیر حدود ۶ واحد بوده و بر همین اساس، ارزش منصفانه هر سهم فولاد مبارکه در محدوده ۶۰۰ تومان قابل برآورد است.

اکبرپور در پایان تأکید کرد: محاسبات مربوط به سود هر سهم و ارزش ذاتی سهام، مبتنی بر مفروضات ارائهشده در این تحلیل است و هرگونه تغییر در این متغیرها میتواند نتایج را دستخوش تغییر کند. این گزارش صرفاً جنبه تحلیلی دارد و بههیچعنوان توصیه سرمایهگذاری محسوب نمیشود و نباید مبنای تصمیمگیری فعالان بازار قرار گیرد.

منبع: بورس نیوز