به مناسبت برگزاری مجمع عمومی عادی سالیانه")

...")

، کنار مردم")

تهران؛ موکب")

سرویس خبر : اقتصاد و تجارت

فاصله قیمتی سهم «تجلی» تا ارزش واقعی

میمتالز - مدیر سرمایهگذاری شرکت پرتو تابان از تحلیل سهم تجلی و برآورد ارزش واقعی آن خبر داد و عنوان کرد سهم تجلی اکنون بدون ارزشگذاری ۱۷ معدن در اختیار شرکت که عمدتا طلا و مس و عناصر حیاتی هستند، حدود ۴۵ تا ۵۰ درصد زیر ارزش ذاتی معامله میشود و با تکمیل پروژهها و شفافشدن ارزش ذخایر معدنی، این فاصله بیشتر خواهد شد و احتمالا به زیر ۴۰ درصد خواهد رسید.

به گزارش میمتالز به نقل از روابط عمومی شرکت تجلی توسعه معادن و فلزات، «حسین رحیمی» مدیر سرمایهگذاری شرکت پرتو تابان گفت: پروژههای تجلی با رویکرد ارزشگذاری مبتنی بر جریانات نقدی آتی و مدل شرکتهای تولیدی ارزیابی شدهاند و برآوردها نشان میدهد مجموع ارزش افزوده طرحها به بیش از ۲۲ هزار و ۵۰۰ میلیارد تومان میرسد.

وی در تشریح روش ارزشگذاری شرکت تجلی اظهار داشت: رویکرد ما این بوده که پروژههای تجلی را در زمان بهرهبرداری مشابه یک شرکت تولیدی در نظر بگیریم. در نتیجه بر مبنای ضریب پیبهای فرضی و محتاطانه مثلاً عدد پنج در دو تا سه سال آینده میتوان ارزش روز پروژهها را در حقوق صاحبان سهام تجلی منعکس کرد.

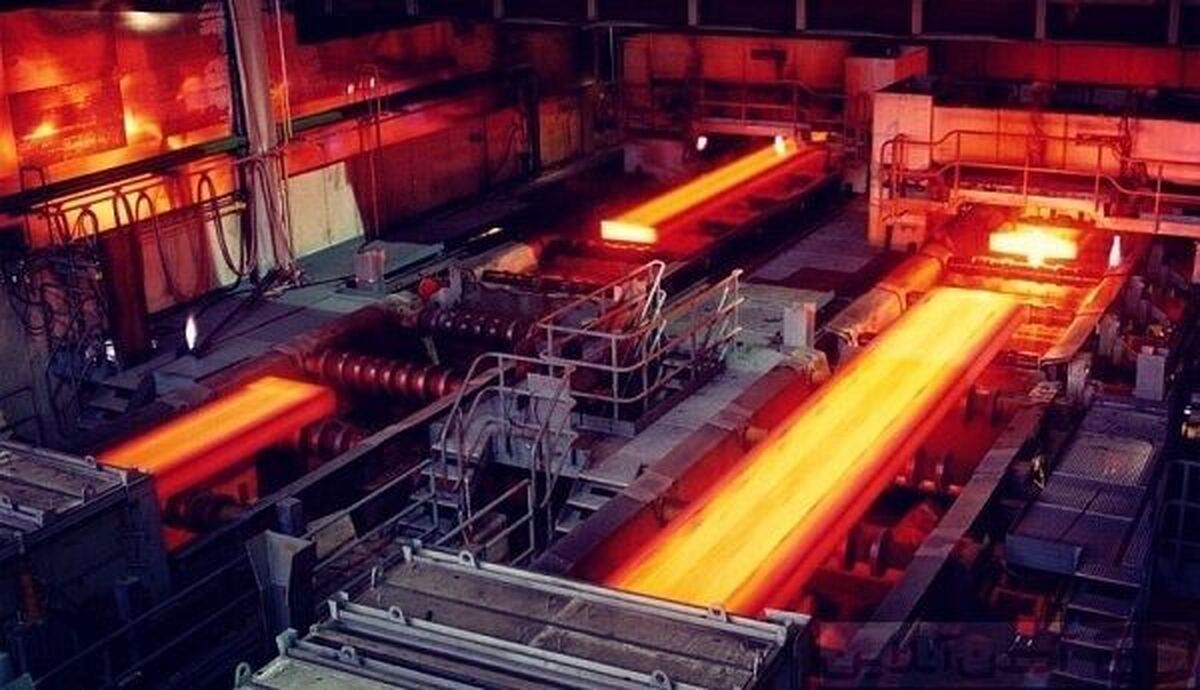

وی، با اشاره به مدل مبتنی بر جریانهای نقد آینده افزود: برای سالهای بعد نیز جریانات نقدی هر پروژه را به نرخ امروز تنزیل کردهایم تا بتوانیم تصویری واقعبینانه از ارزش طرحها داشته باشیم. در فولاد سرمد ابرکوه امسال فرض گرفتهایم ۸۰ درصد تولید میلگرد و ۲۰ درصد کلاف انجام شود. سال آینده این ترکیب به ۵۰-۵۰ تغییر خواهد کرد و ارزش حاصل از این بخش حدود سه هزار و صد میلیارد تومان برآورد شده است.

مدیر سرمایهگذاری شرکت پرتو تابان، ادامه داد: پروژه فولادسازی نیز از سال ۱۴۰۵ تا ۱۴۰۸ به ظرفیت ۶۰۰ هزار تن خواهد رسید و ارزش این بخش حدود دو هزار و پانصد میلیارد تومان است. در پروژه آهن اسفنجی با ظرفیت یک میلیون و دویست هزار تن هم ارزش سهم تجلی حدود یازده هزار و دویست میلیارد تومان محاسبه شده است.

به گفته وی، برای تمامی پروژهها هزینه تکمیل حدود ۱۵ هزار میلیارد تومان برآورد شده و وقتی این هزینه از ارزش محاسبهشده طرحها کسر شود، ارزش افزودهای نزدیک به ۲۲ هزار و ۵۳۰ میلیارد تومان به دست میآید.

وی افزود: ارزش روز داراییهای تجلی با لحاظ این ارقام به حدود ۳۳ هزار و ۶۹۷ میلیارد تومان میرسد. این عدد بر مبنای اطلاعات امروز و قیمتهای فعلی شمش و محصولات زنجیره فولاد محاسبه شده است.

وی درباره معادن نیز توضیح داد: هم اکنون ارزشگذاری ۱۷ محدوده معدنی را وارد محاسبات نکردهایم.

وی تأکید کرد: این نکته را باید در نظر گرفت که امروز حتی با داشتن سرمایه لازم، امکان ایجاد کارخانهای مشابه برخی پروژههای فعلی وجود ندارد، چون سهمیه مواد اولیه، زیرساخت و مجوزها در زنجیره تعریف شده است. این امتیازها در محاسبات لحاظ نشده و خود آن و ۱۷ معدن در اختیار یک ارزش پنهان محسوب میشود.

مدیر سرمایهگذاری شرکت پرتو تابان در ادامه گفت: برای سودآوری پروژهها تا سال ۱۴۰۸ نرخ شمش را ثابت و نرخ دلار را بدون جهش در نظر گرفتهایم. حتی با این مفروضات محافظهکارانه نیز سود تجلی از سال ۱۴۰۵ رشد قابل توجهی خواهد داشت و از ۱۲ تومان به حدود ۱۵۰ تومان در ۱۴۰۸ میرسد.

وی درباره شرکتهای خدماتی زیرمجموعه تجلی تصریح کرد: شرکتهایی مثل معدن کار باختر، بازرگانی معادن و واحدهای حفاری امسال سودآوری بسیار خوبی داشتهاند و سود تجلی از این محل در سال ۱۴۰۴ تقریباً دو برابر سال گذشته شده است. ارزشگذاری این شرکتها هم با مدل پیبهای انجام شده است.

رحیمی گفت: با وجود اینکه ارزش معادن در محاسبات نیامده، سهم تجلی اکنون حدود ۴۵ تا ۵۰ درصد زیر ارزش ذاتی معامله میشود و با تکمیل پروژهها و شفاف شدن ارزش ذخایر معدنی، این فاصله بیشتر خواهد شد.

منبع: تجلی توسعه معادن و فلزات

1

مطالب مرتبط

عناوین برگزیده

یک روز پیش

یک روز پیش

دو روز پیش

دو روز پیش

دو روز پیش

چهار روز پیش

چهار روز پیش

پنج روز پیش

تهران؛ موکب")

مرادی مطرح کرد:

گزارش تصویری | ۱

گزارش تصویری | ۴

به مناسبت برگزاری مجمع عمومی عادی سالیانه")

خورشید، چگونه پشتوانه صنعت فولاد شد؟

تجدید عهد

میراث ماندگار

وارد مرحله اجرایی شد")

با پیگیریهای مستمر سازمان نظام مهندسی معدن ایران؛